分布式光伏電站市場調研分析報告

隨著全球能源轉型與“雙碳”目標的深入推進,分布式光伏電站憑借其靈活高效、就近消納、對電網沖擊小等優勢,正成為光伏產業增長的新引擎。本報告基于近期市場調研數據,對分布式光伏電站的市場現狀、驅動因素、競爭格局、挑戰及未來趨勢進行分析。

一、 市場現狀與規模

目前,中國分布式光伏市場已進入規模化發展階段。根據國家能源局數據,2023年上半年,全國分布式光伏新增裝機容量達XXXX萬千瓦,同比增長XX%,占同期光伏新增總裝機的XX%以上,持續占據主導地位。從應用場景看,工商業分布式仍是主力,主要受企業低碳轉型與降低用電成本驅動;戶用分布式市場在整縣推進等政策支持下保持穩健增長;而“光伏+”模式(如光伏+農業、光伏+建筑、光伏+交通)等創新應用場景不斷涌現,為市場注入新活力。區域分布上,山東、河南、河北、浙江、江蘇等省份由于光照資源、電價政策、經濟活躍度等因素,成為分布式光伏發展的核心區域。

二、 核心驅動因素分析

- 政策強力支持:國家及地方層面持續出臺利好政策,包括“整縣推進”試點、可再生能源消納保障機制、綠色電力證書交易、分布式發電市場化交易試點等,為行業發展提供了清晰的頂層設計和市場機制。

- 經濟性日益凸顯:光伏組件價格持續下降,系統成本不斷優化,使得分布式光伏項目的投資回報周期顯著縮短。工商業電價居高不下,安裝光伏帶來的“自發自用”效益顯著,投資吸引力增強。

- 企業ESG與碳減排需求:越來越多的工商業企業將使用綠色電力作為履行社會責任、達成碳中和目標的重要路徑,直接拉動了工商業分布式項目需求。

- 技術創新與融合:高效率組件(如TOPCon、HJT)、智能運維平臺、光儲一體化解決方案等技術進步,提升了發電效率、系統可靠性與經濟性,拓展了應用邊界。

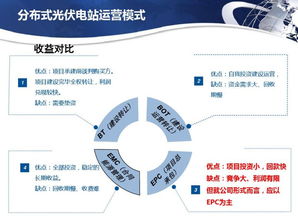

三、 市場競爭格局

市場參與主體呈現多元化、專業化趨勢。主要參與者包括:

光伏制造龍頭企業:憑借一體化產業鏈優勢,向下游電站開發與運營延伸。

專業能源投資與運營商:專注于項目開發、投資和長期運營,資金實力雄厚。

眾多中小型系統集成商與安裝商:在區域市場或細分領域具有渠道和本地化服務優勢。

電網公司及傳統能源企業:利用其渠道和資源加速布局。

競爭焦點已從單純的價格競爭,逐步轉向項目獲取能力、融資成本、全生命周期運營效率、技術解決方案創新以及品牌信譽等綜合實力的比拼。

四、 面臨的主要挑戰

- 電網接入與消納壓力:隨著高比例分布式電源接入,局部電網承載力、電壓波動、調峰調頻等問題日益突出,對電網的友好性提出更高要求。

- 政策與市場機制依賴性:補貼退坡后,行業發展仍高度依賴電價政策、消納政策以及電力市場改革進程,存在一定不確定性。

- 項目開發與運營復雜性:涉及屋頂資源獲取、產權與電費結算糾紛、運維質量參差不齊等問題,對開發運營方的綜合能力要求高。

- 融資渠道與成本:盡管項目收益可觀,但中小型開發商和部分業主仍面臨融資難、融資貴的問題。

五、 未來發展趨勢展望

- 市場化與交易活躍:隨著電力市場化改革深入,分布式光伏參與綠電交易、碳市場交易將更加普遍,收益模式多元化。

- 光儲充一體化成為標配:配置儲能系統以平滑出力、實現峰谷套利、提升供電可靠性,將成為高質量分布式項目的重要特征。

- 數字化與智能化深度賦能:AI運維、無人機巡檢、數字孿生等技術將廣泛應用,實現電站的精準監控、故障預警和效率優化。

- 跨界融合與商業模式創新:“光伏+”應用場景將持續深化,與鄉村振興、綠色建筑、智慧城市等戰略緊密結合,催生新的商業模式。

- 行業整合加速:在質量、品牌、資金、技術門檻提升的背景下,市場集中度有望進一步提高,擁有核心競爭力的企業將獲得更大市場份額。

結論:分布式光伏電站市場前景廣闊,已從政策驅動轉向“政策+市場”雙輪驅動。面對機遇與挑戰,產業鏈各環節參與者需緊跟政策與市場變化,強化技術、商業模式與融資創新能力,聚焦高質量開發和精細化運營,方能在日益成熟且競爭激烈的市場中行穩致遠。

如若轉載,請注明出處:http://m.tsxlwy.com/product/68.html

更新時間:2026-02-24 16:29:24